,必然绕不开上市这个词。2019年是激光企业密集上市的一年。随着科创板开放,哈尔滨新光光电、深圳光峰科技、上海柏楚电子、深圳杰普特光电、深圳创鑫激光等激光相关公司先后过会,联赢激光、等仍在

除科创板外,创业板市场也有收获。5月17日,帝尔激光在深交所举行上市敲钟仪式,正式进军创业板。OFweek激光网认为,长期资金市场对激光行业的认可,将成为激光行业繁荣发展的强劲动力,加快国产替代进口的进程,但资本的关注也可能会引起盲目投资、追求账面收益等风险较高的行为出现。资本这把双刃剑该如何用?2020又有哪些企业能够扩充激光上市企业的队伍?还需拭目以待。

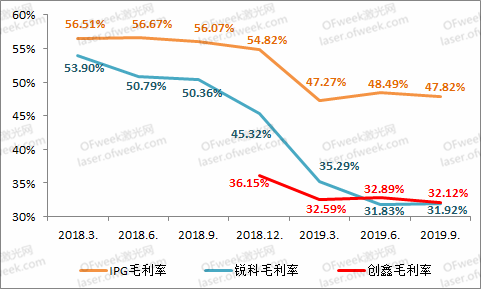

2019年,工业光纤市场陷入了全面的价格战,IPG、锐科、创鑫等具有核心器件自主能力的激光器巨头毛利率也一下子就下降,中小型企业的日子也更加艰难。从IPG、锐科、创鑫的毛利率对比中能够准确的看出,2018年四季度毛利率开始一下子就下降,而到2019年三季度各家毛利率基本趋于平稳。

创始人闫大鹏博士在OFweek激光网专访中表示:“目前市场之间的竞争太激烈,大家都在打价格战,毛利率都在下降,但是假如没有利润支撑研发投入,则对行业发展非常不利。现在国内几个激光器企业都已上市或者顺利过会,大家都对利润有更高的要求,市场之间的竞争也逐渐趋于平衡点。从锐科激光披露的三季报能够准确的看出我们的毛利率基本已经稳住了,我相信价格战已经接近尾声。”

OFweek激光网认为,尽管价格战让企业短期内不太好过,但激光器成本降低后却有助于更多应用领域的开发。激光技术很有广阔的应用前景,成本降低、技术升级,将为激光产业带来更广阔的市场。

2018年激光清洗市场升温,2019年则是手持市场迎来爆发。与激光清洗类似,手持激光焊接设备成本较低,操作简单便捷灵活,焊缝美观、牢固,能适应任何规格、各种不规则形状的复杂工件焊接,也可实现厨具、门窗等产品的户外焊接。可以说手持激光焊接的出现解决了当前金属焊接市场的诸多难点,自带“爆款”属性。OFweek激光网认为,激光清洗和手持激光焊接市场的爆发,与激光器价格下行密不可分。正是由于光源成本降低,更多的应用需求才得以开发。

手持激光焊市场快速的提升,但由于手持激光焊接设备的技术门槛较低,几乎所有激光企业都有布局。必须要格外注意的是,手持焊接设备制造虽易,成本虽低,但安全问题仍需重视。目前手持焊接设备常用500W-2000W的连续光纤激光器,如果保护措施不到位将对人体造成伤害。

自2017年出现了万瓦激光器、万瓦激光切割机后,万瓦高功率的市场就成了激光器和激光设备厂商博弈的前沿阵地。2018年,大族激光、奔腾激光与IPG、普雷茨特合作引领了一万五千瓦的切割装备市场,锐科、创鑫等国内激光器厂商也实现了万瓦级激光器的工业化应用。2019年,激光器功率频创新高,2万5千瓦、3万瓦、3万5千瓦先后在各展会亮相,到了9月上海工博会的时候,一万瓦级的连续光纤激光器几乎成了每个激光器厂商的标配。

在激光设备方面,同样也出现了功率不断追高的现象。4月份的北京国机展,大族奔腾同步发布2万瓦激光切割机,到了9月,3万瓦及3万6千瓦激光切割机的新品发布会也先后召开。而作为激光切割的核心部件,激光切割头也迅速从万瓦时代走向了X万瓦时代。

目前国内的激光切割市场上,高功率激光切割头绝大多数都是德国企业普雷茨特的天下,这家企业同样一直引领着高功率激光切割头的发展。2019年初普雷茨特完成了2万瓦切割头的研制,经过小批量市场检验后于9月公开推向市场。同在9月,光纤激光器的领军企业IPG推出了包含切割头在内的3万瓦光纤激光切割解决方案,位于苏州的钋镭自动化、上海嘉强自动化也同步推出3万瓦切割头。

OFweek激光网认为,探索更高功率的激光应用对激光技术未来的发展有积极意义,但盲目跟风、片面追高,甚至在没有功能部件的情况下仅靠组装激光器和机床就高调宣布“技术突破”的浮夸风,对行业发展百害而无一利。企业更应将注意力放在如何使产品更稳定上,思考怎么样提升切割质量,减小维修率,真正使用户感受到产品升级带来的效率提升。

随着人力成本逐步的提升及人机一体化智能系统不断推进,市场对智能产线与一体化设备的需求日益提高。2019年7月,集团隆重推出智能焊装线月,华工激光为印度大型商用车及火车零部件生产制造商OMAX集团打造的大幅面激光切焊一体机也完成了验收;此外在展会上智能产线及一体化设备数目也大为增加,如百超展示了从料库、激光切割到折弯、码垛的整个自动化生产单元,普玛宝展示了激光冲复合机和柔性全自动解决方案等。

OFweek激光网认为,单纯靠组装更高功率的激光器不是激光设备未来的发展趋势,企业真正应该关注的是如何将激光技术与软硬件、、自动化等不相同的领域进行结合,最终实现终端装备的智能化、无人化。

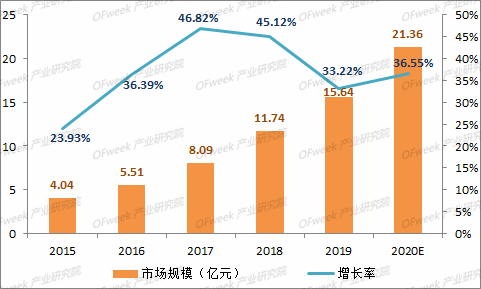

有人说,光纤激光代表现在,超快激光代表未来,近年来超快激光的发展速度也远高于激光行业整体的增速。2019年,从事超快激光器研发生产的企业超过30家,预计2020年国内超快激光器市场规模将达到21.36亿元。

超快激光能够聚焦到超细微空间区域,具有极高峰值功率和极短的激光脉冲,在工艺流程中不会对所涉及的空间范围的周围材料造成影响,因此能做到“超精细加工”,通常用于玻璃、蓝宝石、陶瓷等脆性材料的切割,在消费电子、医疗等领域有广泛应用。

2019年,关于超快激光的最大热点新闻无疑是锐科激光收购国神光电,正式进军超快激光市场。此外,亚威股份收购韩国LIS公司,大力开展精密设备业务;华工激光推出光刃系列切割机,利用皮秒光源引领玻璃切割技术;华日激光从华工科技剥离,引入多方资源加快多种超快光源的研发及产业化;相干、安扬等激光器厂商也推出了多款超快激光器,为未来的市场准备好。OFweek激光网认为,随时代到来,超快激光将迎来更大的发展机遇。

2019年不仅是5G元年,也是无人驾驶行业的商业化元年。在各大汽车制造商马不停蹄地赶制无人驾驶商业化落地的时间表的同时,有着“无人汽车眼睛”之称的激光雷达也随之迎来了一个迅速增加的机会。但2019年激光雷达最热门的话题不是增长,而是大佬退出中国市场。有着激光雷达鼻祖之称的Velodyne于今年12月被爆出正在对中国区进行裁员,亚太区办公室仅保留大客户、渠道和技术支持相关的部分岗位,员工将从20人左右裁减至10人,并将销售模式从直销模式恢复到刚进入中国的“代理模式”。

OFweek激光网认为,Velodyne退出中国市场与中国竞争者崛起及自身服务僵化有关,实际上激光雷达的市场增速及资本注入情况依旧十分喜人。在融资方面,以色列公司Innoviz Technologies融资1.7亿美元,为2019年的最高值,但这一记录在2020年1月被禾赛科技1.73亿美元的融资额打破。OFweek激光网在《2019年激光雷达领域十大融资事件盘点》一文中回顾了2019年激光雷达市场的主要融资情况。而企业参与方面,在10月宣布将自研激光雷达,大疆旗下子公司Livox推出的激光雷达也在不久前亮相,博世也宣布首款车规激光雷达进入量产开发阶段。可以说,激光雷达已到了量产前夜。

激光雷达鼻祖因经营压力退出中国市场,而工业激光领域的企业同样面临下行压力。在今年前三季度的业绩出炉后,OFweek激光网对大族激光、华工科技、锐科激光等17家上市公司的业绩进行了盘点,见文章《激光企业三季度业绩盘点》。通过文章分析我们大家可以看见,大族激光、维宏股份、正业科技、杰普特等7家企业营收增幅同比下降,而正业科技、大族激光、新光光电、光库科技等8家企业净利润同比下降。

OFweek激光网认为,激光行业仍处在黄金十年的发展期,2019年出现的波动与过去几年增速过快有关,并非行业达到高点后的下降。虽然行业也面临同质化竞争、价格降幅过快等问题,但随着一系列新应用、新市场得到开发,将给激光行业带来更多的增长动力。

企业经营压力增大,免不了要抱团取暖,企业联合、校研企合作也是2019年激光行业的一大热词。2019年,大族激光先后与汇川技术、威腾斯坦、华制智能、腾讯云、中国联通等企业签署战略合作协议;华工激光则先后牵手东方设备、瑞立集团;锐科激光与哈工大、哈工大焊接公司签订三方战略合作协议;金威刻激光也与德国通快(中国)有限公司达成战略合作。详见文章《盘点2019年激光圈十大企业合作》。

此外,大族激光与深圳技术大学共建激光人机一体化智能系统联合实验室、大科激光与中南大学联手打造人才创新创业和科技成果转化基地、通快携手上海交大成立中德联合激光应用中心、北京大学牵头的“激光驱动多束流设施”项目合作备忘录在法国签署、中科院-俄科院激光联合实验室揭牌、山东省科学院与立陶宛物理科学与技术研究中心一同探讨建设“中—立先进激光技术联合创新中心”、中科院光电所与希腊激光研究所共建中希联合研究室等一系列合作协议的签署,也为激光技术交流、资源互补提供了良好的基础。OFweek激光网认为,在诸多合作协议的推动下,我国的激光技术与激光产业将迎来更快、更好的发展。

除了联手合作外,收购、兼并也是企业扩大经营版图的有力选择。2019年,IPG收购Padtec海底网络事业部以期能抓住全球海底电缆网络市场的巨大增量;光韵达收购成都通宇航空以切入军工产业,布局航空航天应用领域;昂纳科技收购其供应商法国3SP,以实现光学产品解决方案、/激光产品解决方案的多元化;锐科激光收购国神光电正式进军超快激光市场、亚威股份收购韩国LIS以增强公司在精密激光加工领域的实力、nLIGHT收购Nutronics开辟定向能源的新市场……

OFweek激光网在《2019年激光行业十大并购事件盘点》一文中回顾了2019年发生的主要并购事件,从中能够准确的看出产业链整合已不再是企业收购的主要方向。OFweek激光网认为,现有市场已进入红海,开发新的应用市场是企业走出同质化竞争、摆脱低价策略依赖的关键。

0319-3975333

0319-3975333

在线留言

在线留言